หลายคนอาจจะไม่คุ้นกับชื่อ “เอ็ทน่าประกันสุขภาพ (AETNA)” กันซักเท่าไหร่แต่ถ้าเราบอกว่าเจ้านี้คือ บูพาประกันสุขภาพ (BUPA) นั้นหลายๆท่านคงร้องอ๋อ อย่างแน่นอน โดยบูพาประกันสุขภาพ (BUPA) ได้เปลี่ยนชื่อเป็นเอ็ทน่าประกันสุขภาพ (AETNA) เมื่อกรกฎาคม 2560 แม้ว่าชื่อจะเปลี่ยนไปแต่ความคุ้มครองยังน่าสนใจเหมือนเดิม

ข้อเด่น

– ไม่มีการปฏิเสธการต่ออายุประกัน แม้จะมีการเคลมสูง

– ไม่มีการจำกัดจำนวนวันในส่วนของค่าห้อง ค่าอาหารและ การพยาบาล

– สามารถเลือกซื้อสัญญาเพิ่มเติมผู้ป่วยนอกได้

– รับประกันเด็กอายุตั้งแต่ 15 วัน แต่มีเงื่อนไขให้ทำประกันพร้อมบิดาหรือมารดาอย่างน้อยหนึ่งท่าน

– การเปลี่ยนแปลงเงื่อนไขการต่ออายุไม่มีผลต่อลูกค้าเก่า อันนี้สามารถเห็นได้ชัดจากการที่ AETNA เปลี่ยนเงื่อนไขการรับประกันของเด็กที่เด็กอายุต่ำกว่า 10 ปี โดยบังคับให้ผู้ปกครองมีการสมัครเข้ามาด้วยสำหรับลูกค้าใหม่ จากเหตุการณ์ข้างต้นทำให้เราเชื่อมั่นได้ว่าในอนาคต ถ้ามีการเปลี่ยนเงื่อนไขการรับประกันจะไม่มีการกระทบกับผู้เอาประกันที่ได้สมัครไว้ก่อนหน้า

จุดเด่นของเอ็ทน่าประกันสุขภาพ (AETNA) นั้นคือแผนประกันสุขภาพที่หลากหลายทั้งความคุ้มครองผู้ป่วยใน (IPD) โดยสามารถเลือกความคุ้มครองส่วนผู้ป่วยนอก (OPD) ได้ตามวงเงินที่หลากหลาย ทั้งนี้ยังครอบคลุมถึงความคุ้มครองของโรคร้ายแรงที่มีค่าใช้จ่ายในการรักษาที่ค่อนข้างสูง โดยความคุ้มครองประกันสุขภาพของ AETNA ประกันสุขภาพจะแบ่งออกได้ 3 ประเภทนั่นคือ

1. ความคุ้มครองเหมาจ่ายต่อครั้งต่อโรค (มีเพียงแผนเดียวคือ AETNA Platinum)

- แผน Platinum มาพร้อมกับทางเลือกที่ค่าห้อง 8,000 – 20,000 บาท และค่ารักษาแบบเหมาจ่าย 1,000,000 – 30,000,000 บาทต่อครั้งต่อโรค

- คำว่า “ต่อครั้งต่อโรค” หมายความว่า การรักษาแต่ละครั้งจะเหมาจ่ายแต่ไม่เกินวงเงินที่กำหนด โดยถ้าโรคที่รักษาหายขาดแล้วเกิดขึ้นอีกเกินระยะเวลา 90 วัน วงเงินการรักษาจะนับขึ้นใหม่ (ในทางกลับถ้าเป็นโรคที่เรื้อรังที่รักษาไม่หายขาด ค่าใช้จ่ายที่เกิดขึ้นก็จะกินวงเงินเดิมไปจนกว่าจะหมด)

. - รายการที่ไม่เหมาจ่ายภายใต้แผนมีรายการดังต่อไปนี้ คือ ค่าห้อง ค่ารถพยาบาล ค่าปรึกษาแพทย์ผู้เชี่ยวชาญ ค่าตรวจสุขภาพประจำปี จะสังเกตได้ว่าแผนนี้เป็นรายการเหมาจ่ายที่แท้จริงมีเพียงแต่รายการเล็กๆ เท่านั้นที่ไม่รวมอยู่ภายใต้แผน

- ในส่วนของผู้ป่วยนอก (OPD) นั้นแผน Platinum มาพร้อมกับทางเลือก 3 ทางเลือกที่คุ้มครองผู้ป่วยนอกที่ 28,000 // 35,000 // 60,000 บาทต่อปี นั่นเท่ากับว่าค่าใช้จ่ายผู้ป่วยนอกก็จ่ายหมดแต่ไม่เกินวงเงินที่ระบุ

บทความที่เกี่ยวข้อง (Click)

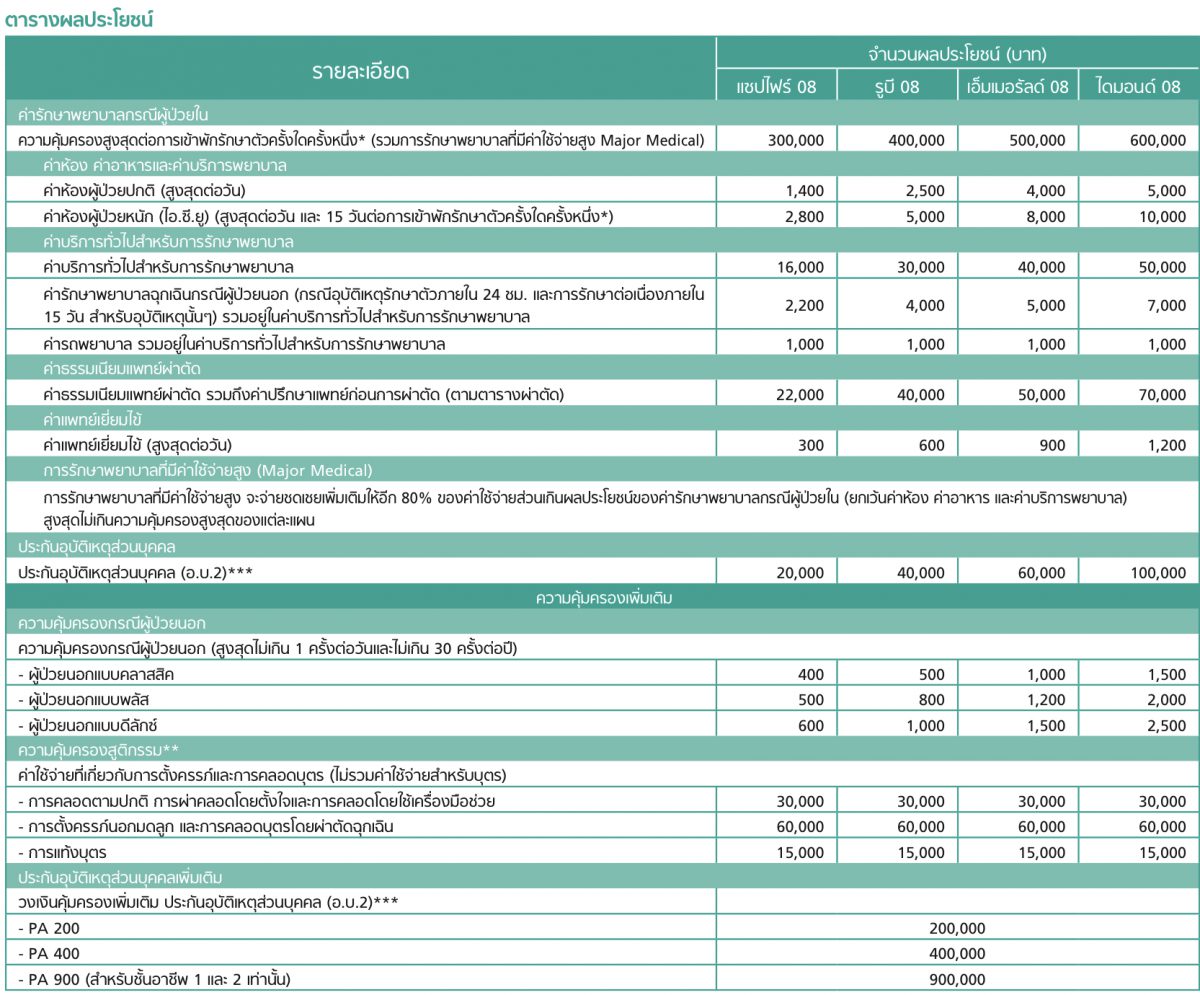

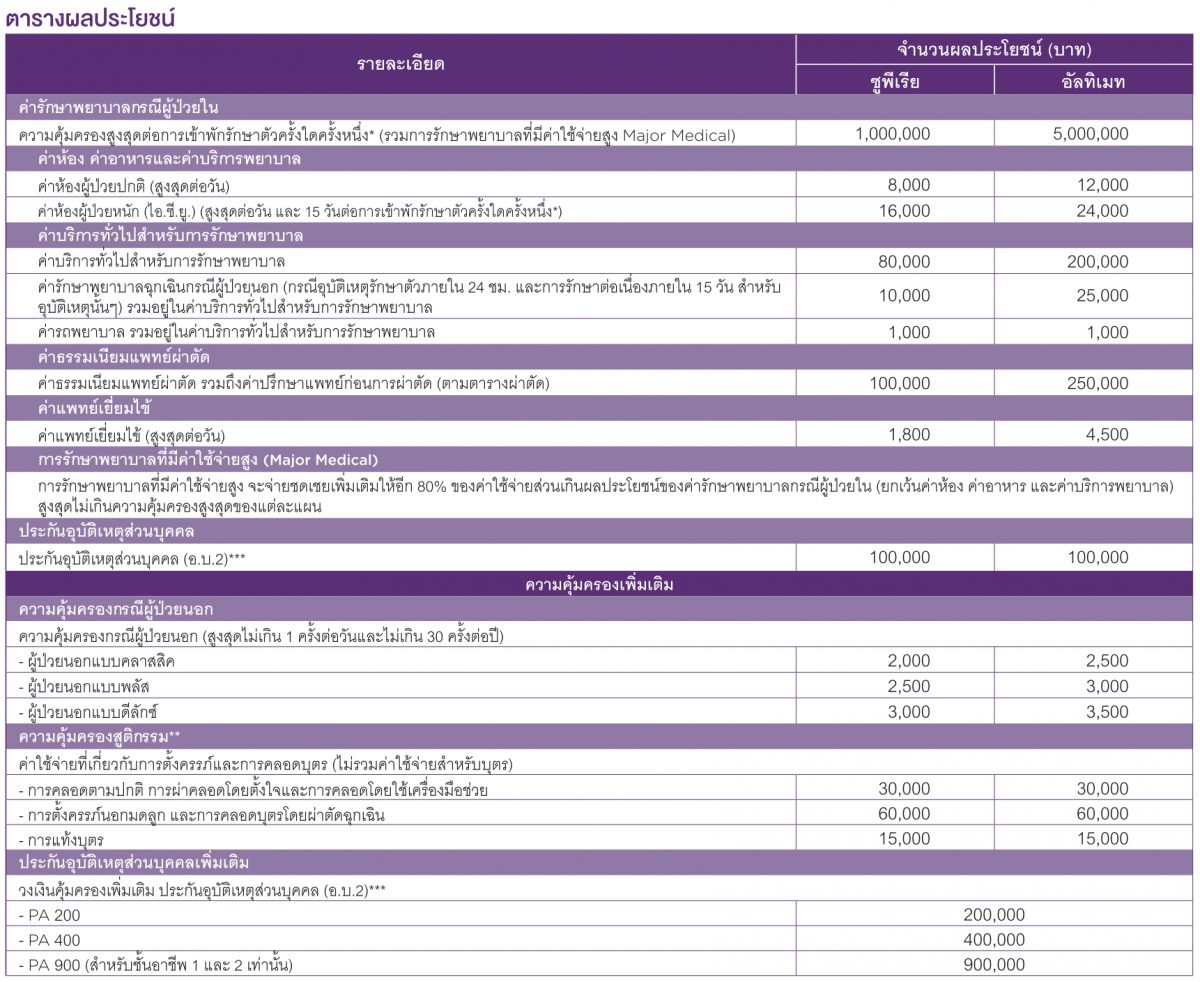

2. ความคุ้มครองแยกค่าใช้จ่ายต่อครั้งต่อโรค (มีทางเลือกทั้งหมด 2 แผนคือ AETNA Personal Care และ AETNA Beyond Personal Care)

- Personal Care – ประกันแยกค่าใช้จ่ายแผนเล็ก – ให้ความคุ้มครองแยกค่าใช้จ่ายตามรายการ

- โดยมีทางเลือกค่าห้องที่ 1,400 – 5,000 บาทและค่ารักษาพยาบาลให้เริ่มต้นที่ 16,000 – 50,000 บาท

- ค่าผ่าตัดจะเป็นตามตารางการผ่าตัด

.

- Beyond Personal Care – ประกันแยกค่าใช้จ่ายแผนใหญ่ – ให้ความคุ้มครองแยกค่าใช้จ่ายตามรายการ

- โดยมีทางเลือกค่าห้องที่ 8,000 – 12,000 บาทและค่ารักษาพยาบาลที่ 80,000 – 200,000 บาท

- ค่าผ่าตัดจะเป็นตามตารางการผ่าตัด

.

- อ่านมาถึงตรงนี้อาจจะรู้สึกว่าความคุ้มครองที่ให้นั้นอาจจะน้อย แต่ช้าก่อนภายใต้สัญญาตัวนี้ยังจ่ายผลประโยชน์เพิ่มในส่วนของค่าใช้จ่ายที่เกินจากตารางอีก 80% ของวงเงินสูงสุดต่อครั้ง (แผน Personal Care ต่อครั้งจะเบิกได้ไม่เกิน 300,000 – 600,000 บาทต่อครั้ง และแผน Beyond Personal Care เบิกต่อครั้งไม่เกิน 1,000,000 – 5,000,000 บาทต่อครั้ง)

- การจ่ายของส่วนที่เป็น 80% นี้จะแยกเป็นรายการๆโดยจะดูว่ารายการไหนเป็นตามจริงก็จะจ่ายตามจริง แต่ว่าถ้ารายการไหนเป็นแบบการจ่ายตามตารางแล้วนั้นสิทธิ 80% ก็จะจ่ายโดยอ้างอิงกับการจ่ายแบบตาราง

- การจ่ายของส่วนที่เป็น 80% จะครอบคลุมค่าใช้จ่ายส่วนเกินจะครอบคลุมค่าใช้จ่าย 3 ด้าน คือ

- ค่าใช้จ่ายรักษาพยาบาลทั่วไป

- ค่าแพทย์เยี่ยมไข้

- ค่าผ่าตัด

- ในส่วนของผู้ป่วยนอก (OPD) นั้นแผน Personal Care และ Beyond Personal Care ให้ทางเลือกซื้อผู้ป่วยนอกได้เป็นความคุ้มครองรายครั้ง เช่น คุ้มครอง 2,000 บาท/ครั้ง 30 ครั้ง/ปี

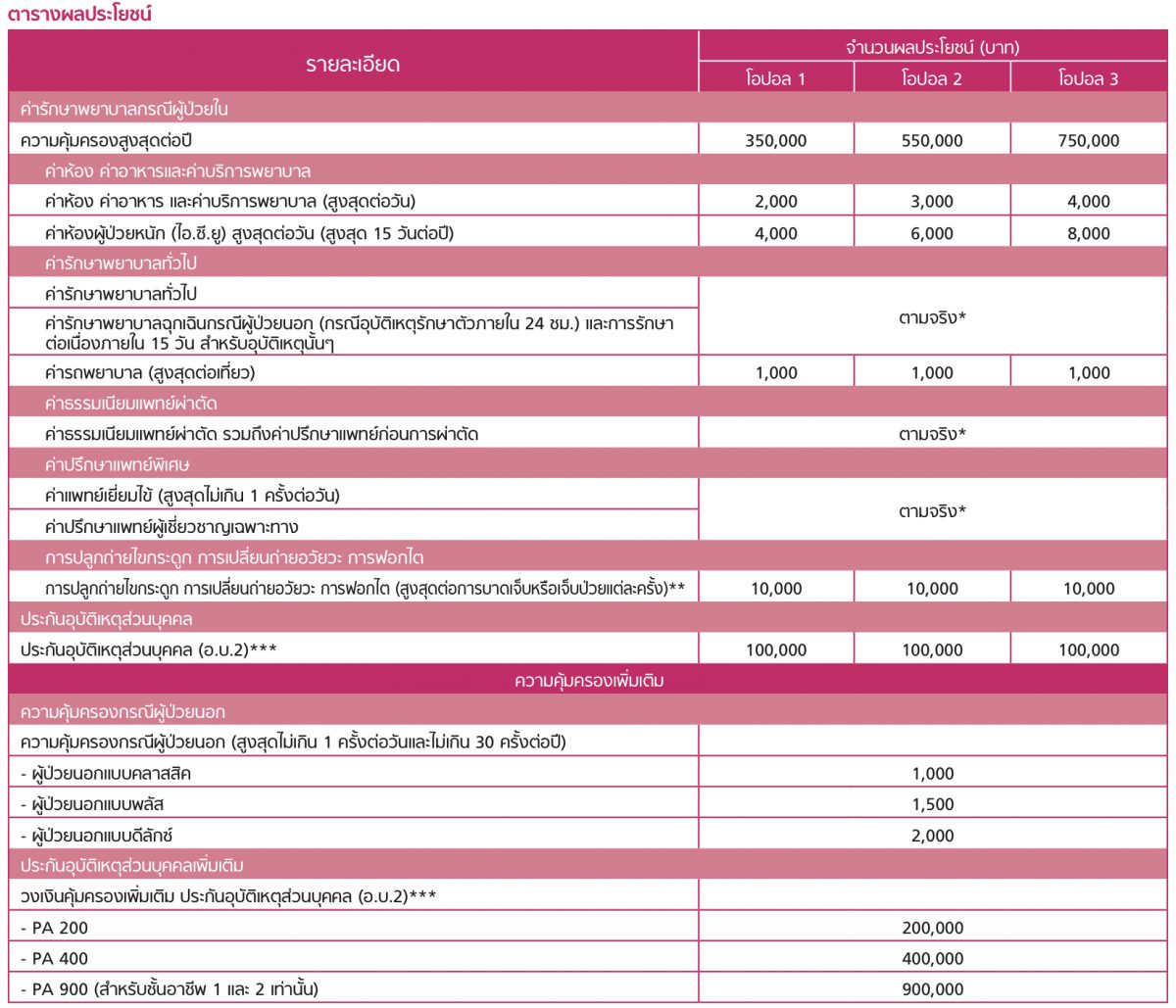

3. ความคุ้มครองเหมาจ่ายต่อปี (มีให้เลือกเพียงแผนเดียวคือ AETNA Opal)

- แผน Opal ให้วงเงินความคุ้มครองเหมาจ่ายต่อปี โดยจ่ายผลประโยชน์คุ้มครองค่าใช้จ่ายรักษาพยาบาลตามจริงจนกว่าจะเต็มวงเงินที่เลือกในปีนั้น ๆ ทางเลือกของแผน Opal นั้นจะมีให้เลือกตั้งแต่ค่าห้องที่ 2,000 – 4,000 บาทโดยวงเงินเหมาจ่ายต่อปีที่ 350,000 – 750,000 บาท แผนประกันนี้ค่าเบี้ยไม่สูงเมื่อเทียบกับความคุ้มครองที่ได้รับ.

- แผนประกัน Opal นี้มีข้อกำหนดที่สำคัญว่า

- คุ้มครองค่ารักษาพยาบาลที่เกิดขึ้นในไทยเท่านั้น

- ไม่คุ้มครองโรงพยาบาลที่มีค่าใช้จ่ายในการรักษาที่สูงอาทิเช่น รพ.บำรุงราษฏร์, รพ.บีเอ็นเอช, รพ.สมิติเวช, รพ.กรุงเทพ (ทุกสาขา)

- ในส่วนของผู้ป่วยนอก (OPD) นั้นแผน Opal ให้ทางเลือกซื้อผู้ป่วยนอกได้เป็นความคุ้มครองรายครั้ง เช่น คุ้มครอง 2,000 บาท/ครั้ง 30 ครั้ง/ปี

บทความที่เกี่ยวข้อง (Click)

จะสังเกตได้ว่า AETNA มีแผนให้เลือกที่หลากหลายแล้วแต่ความต้องการรวมถึงงบประมาณของแต่ละคน ทั้งนี้ในทุกๆแผนเรายังสามารถเลือกความคุ้มครองอื่นๆเพิ่มเติมได้นอกเหนือจากผู้ป่วยนอก นั่นคือ ความคุ้มครองเรื่องการคลอดบุตร เมื่อทราบอย่างนี้แล้วเราสามารถเลือกความคุ้มครองที่เราต้องการได้ก่อนที่จะมีการนัดหมายทางตัวแทนประกันของบริษัทต่างๆ เพื่อที่เราจะได้มีข้อมูลที่มากพอในการตัดสินใจ ด้วยความปรารถนาจากเวลธ์ พาร์ทเนอร์ครับ

.

– ถ้าคุณอยากเริ่มวางแผนการเงิน แต่ไม่รู้ว่าจะเริ่มอย่างไร?

– อยากเริ่มลงทุน แต่ไม่มีเวลาจัดการเอง

– เสียภาษีเยอะจัง ควรเริ่มจัดการอย่างไร?

– SSF หรือ RMF กองไหนน่าสนใจ?

– ประกันมีให้เลือกหลายแบบ เลือกไม่ถูก?